Кредитные каникулы — это один из инструментов помощи заемщикам, оказавшимся в сложной финансовой ситуации и временно неспособным в срок рассчитываться по своим обязательствам. В статье рассказано о том, как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте, на каких условиях это можно сделать после принятия Федерального закона № 106-ФЗ, какие документы для этого необходимы, а также как происходит процесс подачи и рассмотрения заявки на предоставление кредитных каникул.

Условия предоставления кредитных каникул по потребительскому кредиту, ипотеке и кредитной карте в 2025 году, согласно закону №106-ФЗ

В связи с пандемией коронавируса многие жители нашей страны остались без работы, либо их доходы существенно снизились. Естественно, обязательств по уплате кредитов при этом никто не отменял. Чтобы как-то помочь гражданам, оказавшимся в сложной финансовой ситуации, 3 апреля 2020 года правительством был принят Федеральный закон №106-ФЗ. Согласно закону, все, кто попадают под его условия, могут оформить в банке кредитные каникулы сроком до 6 месяцев.

Условия предоставления кредитных каникул по потребительскому кредиту, ипотеке и кредитной карте в 2021 году, согласно закону №106-ФЗ, следующие:

- Официальный доход заемщика должен снизиться более, чем на 30% по сравнению со среднегодовым доходом за предыдущий год;

- Первоначальная сумма займа не превышает установленные максимальные значения: для кредитной карты — это 100 тыс рублей, для потребительского кредита — 250 тыс рублей, для кредита на покупку автомобиля — 600 тыс рублей, для ипотеки — 2 млн. рублей (в Москве — 4,5 млн. рублей);

- Займ был оформлен до 3 апреля 2020 года;

- В данный момент не действует льготный период (заемщик не находится на “кредитных каникулах”).

Обязательным условием предоставления кредитных каникул по потребительскому кредиту, ипотеке и кредитной карте в 2021 году в рамках ФЗ №106 является возможность официально подтвердить снижение дохода. Это означает, что те, кто получал серую зарплату, не смогут воспользоваться этим предложением. Кроме того, каждый банк оставляет за собой право отказать в предоставлении кредитных каникул без объяснения причины. Этот пункт прописан в кредитном договоре, а значит, с юридической стороны закон банком не нарушается.

Как получить кредитные каникулы в банке: необходимые документы

Перед тем, как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 2021 году, нужно подготовить все необходимые документы. Сейчас, чтобы лишний раз не выходить из дома, большинство банков предоставляют возможность отправить заявление онлайн. Все остальные документы нужно будет донести в течение 90 дней.

Документы, необходимые для оформления кредитных каникул, зависят от статуса заемщика (наличия или отсутствия официального места работы), а также от причины, по которой оформляются кредитные каникулы (снижение дохода или болезнь).

Так как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 202 году можно лишь при снижении дохода на 30% и более, работаю1щему заемщику необходимо предоставить справку о подтверждении дохода 2-НДФЛ или по форме банка за текущий и за 2019 год.

Людям, оставшимся без работы и вставшим на биржу труда, потребуется справка из центра занятости и выписка из регистра получателей государственных услуг в сфере занятости населения.

Для тех, кто не может исполнять свои обязательства по болезни, нужен больничный лист, оформленный в соответствие со всеми требованиями законодательства. Период нетрудоспособности в этом случае должен превышать 30 календарных дней.

Банк не только рассматривает предоставленные документы, но и запрашивает сведения в соответствующих службах и фондах для проверки данных. Это делается с целью предотвращения мошенничества.

Важно помнить, что кредитные каникулы начинаются сразу же после подачи заявления и его одобрения сотрудниками банка. Все остальные документы можно принести в течение 90 дней после принятия заявки.

Однако если документы не будут соответствовать требованиям ФЗ-106, за весь период кредитных каникул образуется просроченная задолженности, а также будут начислены штрафы пени и неустойки. Поэтому перед тем, как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 2020 году и отправить заявление, лучше удостовериться в том, что подтверждающие документы отвечают всем необходимым требованиям.

Как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 2025 году: порядок действий

Перед тем, как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 2024 году нужно детально ознакомиться с требованиями и условиями своего банка. Процесс оформления кредитных каникул начинается с отправления заявки. Большинство кредитных учреждений предоставляют возможность подать заявку онлайн. Для этого необходимо зайти на официальный сайт своего банка, выбрать соответствующий раздел и заполнить заявку. В ней указываются личные данные, сведения о кредитном продукте, а также причины, по которым человек временно не может выполнять свои обязательства.

После того, как заявка отправлена, банк рассматривает возможность предоставления кредитных каникул. В случае положительного решения кредитные каникулы начинаются сразу, то есть с того момента, как заявка одобрена. Заемщик об этом будет проинформирован в личном кабинете банка либо путем звонка или смс оповещения.

В течение трех месяцев человек приносит в банк подтверждающие документы. Если с ними все в порядке, кредитные каникулы действуют в течение полугода на оговоренных заранее условиях. Если же заемщик не предоставляет документы в срок, либо в них выявлены несоответствия, задолженность за время кредитных каникул переходит в статус просроченной со всеми вытекающими из этого последствиями.

Кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 2025 году: подводные камни

Перед тем, как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 2024 году, важно понимать, что при любом раскладе банк не желает оставаться в убытке. Кредитные каникулы — это не просто период, в течение которого можно не платить по своим обязательствам, а своеобразная реструктуризация долга.

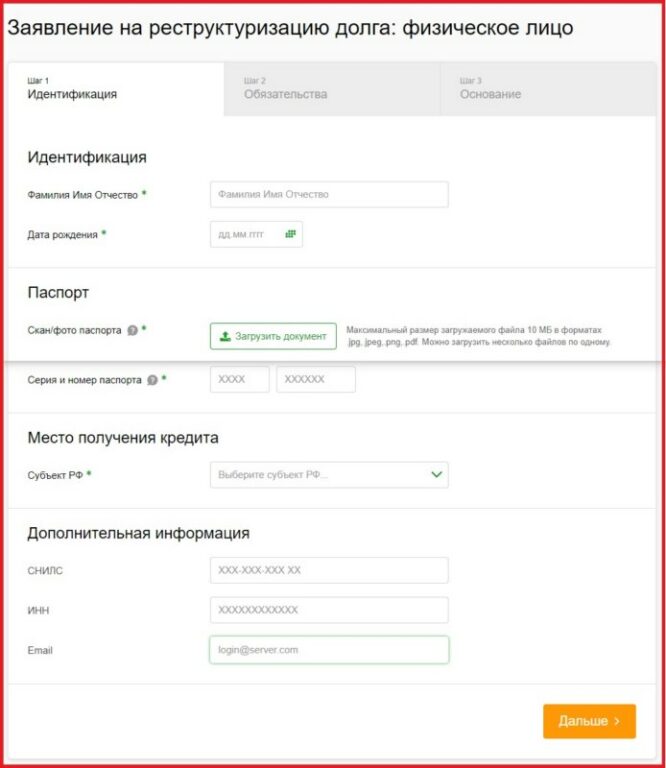

К примеру, на сайте Сбербанка человек изначально заполняет заявление на реструктуризацию долга физического лица, а не на предоставление кредитных каникул. Это означает, что в случае одобрения заявки банк продлевает срок действия кредитного договора на период “кредитных каникул”. Происходит перерасчет процентов, в результате чего увеличивается общая переплата по займу.

Помимо этого на период кредитных каникул большинство банков предлагают частичную отсрочку выплат по кредиту. Это означает, что уплачиваются только проценты, а основной долг временно замораживается. В этом случае большинство заемщиков вряд ли ощутят выгоду от подобного предложения. Это связано с тем, что большую часть ежемесячного платежа особенно в первые годы составляют проценты. То есть во время кредитных каникул сумма ежемесячного платежа уменьшится в среднем всего на 10-20%.

Таким образом, перед тем, как получить кредитные каникулы в банке по потребительскому кредиту, ипотеке и кредитной карте в 2024 году, стоит подумать над целесообразностью и рациональностью этого шага. В большинстве случаев кредитные каникулы не помогут человеку решить его финансовые проблемы, а еще больше усугубят ситуацию за счет увеличения срока кредита и переплаты по нему.

Читайте также:

Нечем платить кредит банку: что делать? Возможные варианты р...

Как открыть расчетный счет для ИП в Тинькофф банке

Майнинг криптовалюты: что это такое, оборудование для майнин...

ВТБ 24 - рефинансирование кредитов других банков для физичес...

Как взять потребительский кредит для ИП: условия предоставле...

Ипотека в Тинькофф банке: условия, преимущества, ипотечные п...

Стоит ли брать ипотеку в 2025 году: доводы за и против, в ка...

Кредиты малому бизнесу от государства: государственные прогр...

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

спасибо за консультацию

Независимо от вида ссуды после ее полного погашения заемщик также должен уплатить пени и штрафы за просрочки по кредиту, допущенные перед уходом на каникулы.