Получение кредита для малых предприятий нередко связано с рядом проблем. Займ на открытие бизнеса взять еще сложнее. Все потому, что банки с недоверием относятся к субъектам малого предпринимательства и опасаются возможных рисков. В статье приведена пошаговая инструкция, как взять кредит для малого бизнеса, рассказано о том, какие требования предъявляются к заемщикам и какой пакет документов необходимо предоставить в банк для одобрения заявки.

Кредит для малого бизнеса: требования к заемщикам

Прежде, чем выбрать банк и подать заявку на оформление кредита, стоит ознакомиться с особенностями кредитования малого бизнеса, его видами, а также плюсами и возможными рисками для предпринимателя. Прочитать всю эту информацию можно, пройдя по ссылке.

Если заемщик берет кредит на открытие бизнеса, банк оценивает его, как физическое лицо, и предъявляют к нему следующие требования:

- На момент получения кредита возраст заемщика должен быть не менее 18 лет ( в некоторых банках не менее 21 года). На момент погашения долга заемщик должен быть не старше 70 лет;

- Клиент должен являться гражданином России и иметь постоянную или временную регистрацию;

- Кредитная история заемщика должна быть положительной;

- В качестве залога должна быть предоставлена квартира в многоквартирном доме. Она не должна находиться в обременении. Собственником квартиры может быть как заемщик, так и третьи лица.

Если кредит оформляется на развитие действующего бизнеса, банк предъявляет дополнительные требования к организации:

- Компания должна являться резидентом РФ;

- Деятельность фирмы должна осуществляться не менее 6 месяцев;

- Размер годовой выручки не должен превышать 400 млн. руб.;

- Организация или ИП должны иметь в составе активов движимое или недвижимое имущество, которое может быть предоставлено в качестве залога;

- Компания не должна иметь просроченной кредиторской задолженности;

- Анализ финансового состояния организации или ИП должен подтвердить ее платежеспособность.

Конкретные требования к заемщикам можно уточнить в выбранном для кредитования банке.

Пакет документов

Пакет документов, которые необходимо предоставить для участия в программах кредитования малого бизнеса, отличается в зависимости от того, берет ли займ действующая компания или физическое лицо на открытие своего дела.

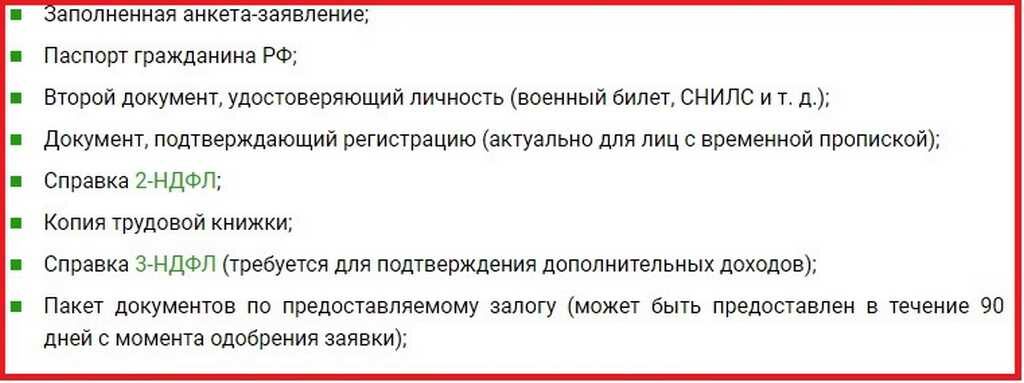

Если займ оформляется с целью получения стартового капитала на открытие бизнеса, заемщик предоставляет в банк те же документы, что и на оформление обычного потребительского кредита. Сюда входит:

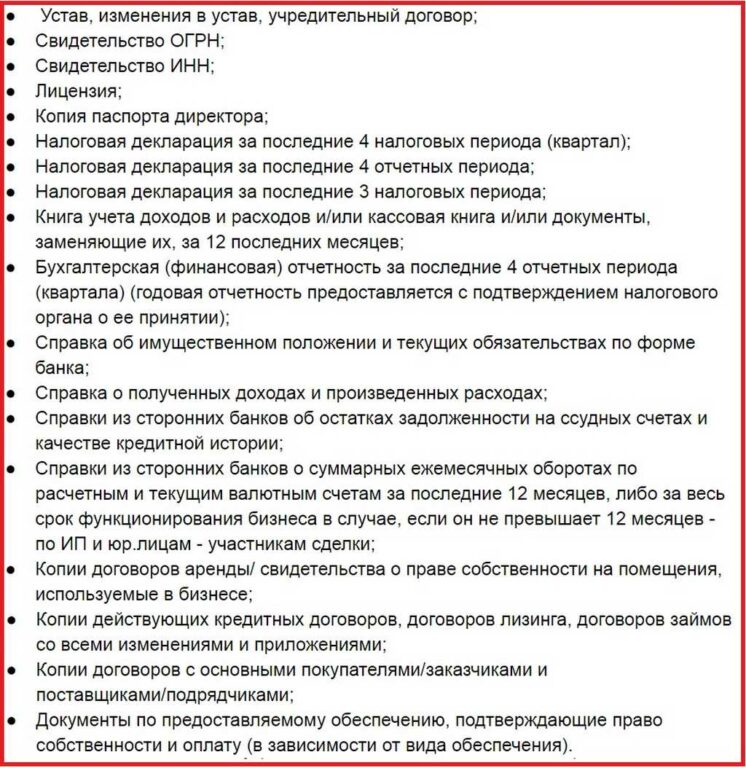

При оформлении кредита для малого предприятия банком запрашивается более широкий перечень документов. В кредитное учреждение необходимо предоставить:

Перечень может незначительно отличаться в различных кредитных учреждениях. В случае необходимости сотрудники банка могут запросить у заемщика дополнительные документы.

Как взять кредит для малого бизнеса: пошаговая инструкция

Процент отказов по заявкам клиентов на получение кредитов для малого бизнеса очень высок. Приведенная ниже пошаговая инструкция, как взять кредит для малого бизнеса, увеличит вероятность положительного решения по заявке.

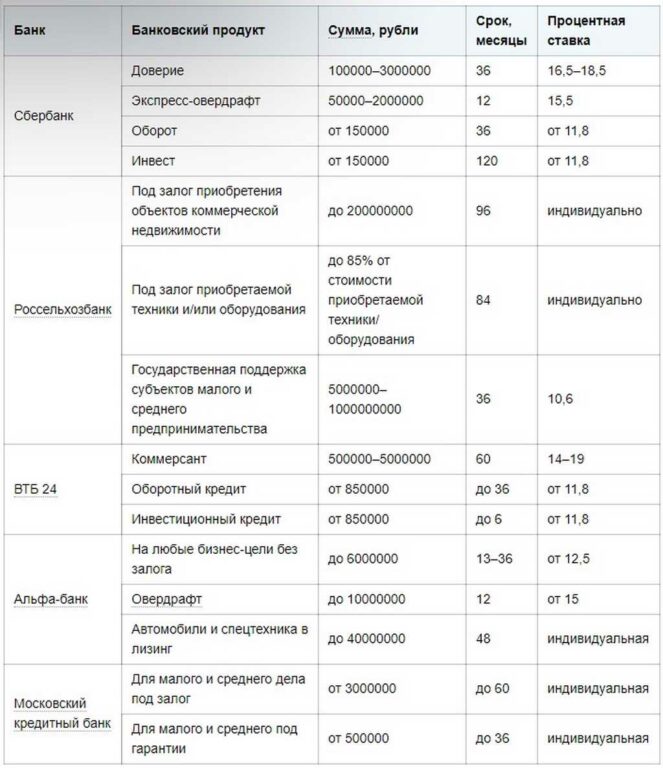

Шаг 1. Выбор банка. Важным шагом в получении займа для бизнеса является правильный выбор кредитора. Лучше всего ознакомиться с полным перечнем банков, предоставляющих кредиты для бизнеса, конкретными программами и требованиями к заемщикам. Крупнейшие банки, работающие с организациями и ИП, представлены в таблице:

Для того, чтобы выбрать наиболее выгодное предложение, кредитные программы оцениваются одновременно по нескольким параметрам.

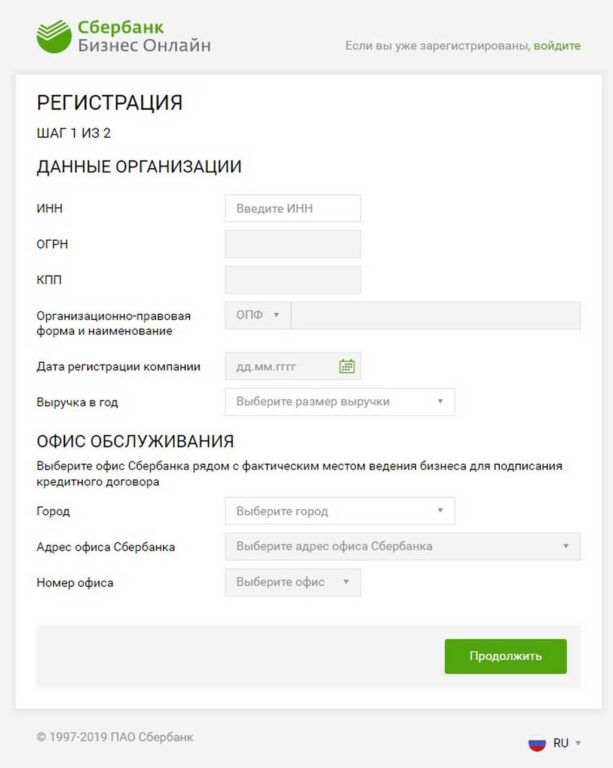

Шаг 2. Подача заявки. Большинство кредитных учреждений предоставляют возможность подать заявку на кредит онлайн. Для этого необходимо перейти на официальный сайт выбранного банка, выбрать программу и нажать на кнопку “подать заявку”.

После этого нужно будет заполнить небольшую анкету и ожидать предварительного решения банка.

Если банк предварительно одобрил заявку, его сотрудник связывается с клиентом и сообщает дальнейший порядок действий.

Шаг 3. Подготовка документов. После одобрения заявки банк высылает клиенту перечень документов, которые нужно предоставить. Стандартные документы лучше подготовить заранее. Копии документов должны быть подписаны и заверены надлежащим образом. С готовым пакетом документов нужно будет подъехать в отделение банка в назначенный срок.

Шаг 4. Подписание договора. После того, как банк проверяет предоставленные документы и выносит окончательное решение о возможности получения кредита, клиент является в банк для подписания договора.

Шаг 5. Получение денег. После подписания кредитного договора заемные средства перечисляются на расчетный счет клиента или на счет продавца (при покупке в кредит техники, оборудования и другого имущества).

Возможные причины отказа в кредите для малого бизнеса

Кредитные учреждения относятся к субъектам малого предпринимательства настороженно, а потому тщательно проверяют их перед тем, как выдать кредит. Процент отрицательный решений по заявкам очень велик. Возможные причины отказа в кредите для малого бизнеса следующие:

- Плохая кредитная история. Данный пункт касается как юридических, так и физических лиц, берущих кредит на открытие бизнеса;

- Отсутствие имущества для залога и поручителей;

- Непредставление документов, согласно запрашиваемому списку;

- Наличие просроченной кредиторской задолженности организации;

- Низкая платежеспособность и финансовая устойчивость согласно анализу финансово-хозяйственной деятельности;

- Предоставление недостоверной информации об организации или физическом лице;

- Несоответствие другим требованиям, предъявляемым к заемщикам.

Банк оставляет за собой право не информировать клиента о причине отказа. Если в выдаче займа для малого бизнеса было отказано, возможно, стоит попытать удачу в другом кредитном учреждении.

Как увеличить шансы на одобрение кредита для малого бизнеса

Чтобы повысить шансы на одобрение кредита для малого бизнеса, стоит воспользоваться следующими советами:

- Предоставить имущество в залог. Обычно банки не отказывают в выдаче кредита даже с плохой кредитной историей и другими незначительными отклонениями от требований, если заемщик готов предоставить в залог имущество;

- Обратиться за помощью в Государственные Фонды Поддержки Предпринимательства. Они выступают в качестве поручителей или частично выплачивают задолженность бизнесменов перед банками. Все издержки компенсирует государство;

- Воспользоваться услугами финансовых брокеров. Эти организации оказывают помощь в получении кредита, однако за их услуги придется рассчитываться;

- При открытии бизнеса стоит рассмотреть вариант с покупкой франшизы. Чаще всего организации, продающие франшизы, сотрудничают с банками и договариваются с ними о предоставлении клиенту кредита на покупку франшизы.

В рамках поддержки малого предпринимательства в стране государство предоставляет небольшим компаниям и ИП субсидии, гранты и поручительство. Подробнее об этом можно почитать здесь.

Перед тем, как взять кредит для малого бизнеса, стоит ознакомиться с требованиями банков и перечнем документов, которые необходимо будет предоставить для проверки платежеспособности. С целью увеличения шансов одобрения заявки можно обратиться за помощью к государству или воспользоваться услугами платных финансовых учреждений, готовых выступить поручителями.

Читайте также:

Ипотека в Сбербанке по двум документам: кому доступна услуга...

Самозанятый и ИП: в чем разница. Плюсы и минусы, какой стату...

Потребительский кредит для ИП: особенности, виды, плюсы и ми...

Ипотека в валюте: понятие, преимущества и недостатки, самые ...

Как выбрать кредитную карту правильно: лучшие кредитные карт...

Восточный банк: РКО, тарифы, как открыть расчетный счет для ...

Как открыть расчетный счет для ИП в Тинькофф банке

Как проверить кредитную историю бесплатно онлайн по фамилии ...

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

Если честно, условия нифига не выгодные у банков….

Спасибо за информацию! Благодаря вашей статье смог взять кредит для бизнеса!