Начинающие и действующие предприниматели часто сталкиваются с необходимостью привлечения заемных средств. Они необходимы для формирования стартового капитала, покрытия текущих расходов или развития бизнеса. На сегодняшний день многие банки предлагают кредиты для малого бизнеса на самых выгодных условиях. В статье описаны особенности кредитования малого бизнеса, рассмотрены плюсы и риски для предпринимателей, а также приведено сравнение условий банков, выдающих кредиты небольшим организациям и ИП.

Особенности кредитования малого бизнеса

Особенности кредитования малого бизнеса определяются его спецификой. Субъекты малого предпринимательства представляют повышенный риск для кредитных учреждений. Это связано с большим числом банкротств и частыми случаями неисполнения обязательств среди небольших компаний. Кроме того, для некоторых субъектов заемные средства являются единственным источником финансирования.

Суммы займов для бизнеса обычно внушительные. Чтобы обезопасить себя и снизить риски, банки предлагают для малого бизнеса кредиты с повышенными процентными ставками. Максимальный срок кредитования, как правило, не более 5 лет.

Практически во всех банках обязательным условием выдачи кредита для малого бизнеса является предоставление залога или поручительство третьих лиц. В качестве залога могут использоваться активы компании или личное имущество предпринимателя.

Чаще всего банки выдают кредиты только для действующего бизнеса. Перед одобрением заявки они проводят анализ финансового состояния компании, выявляя ее платежеспособность. Заемные средства на открытие бизнеса выдаются кредитными учреждениями на условиях потребительского кредита под залог недвижимого имущества.

Виды кредита для бизнеса

Кредитные учреждения предоставляют организациям и ИП различные типы займов. Существует как минимум 5 видов кредита для бизнеса.

Классический кредит

Классический кредит для бизнеса представляет собой стандартную схему, при которой предприниматель получает от банка деньги с последующей ежемесячной выплатой основного долга и процентов по нему. Классические кредиты выдаются субъектам малого бизнеса для формирования и увеличения стартового капитала на открытие дела, покупку оборудования и техники, аренду или приобретение помещений, погашение кредиторской задолженности и расширение бизнеса. Размер такого займа колеблется от нескольких сотен до десятков миллионов рублей.

Процентная ставка, которую устанавливают банки на займы для предпринимателей, зависит от выбранной программы, суммы, сроков займа и его целевого назначения. В среднем процент по классическому кредиту для бизнеса составляет 15% годовых. Банки делают скидки своим постоянным клиентам, надежным компаниям, работающим на рынке не первый год, а также фирмам, готовым предоставить залог.

Овердрафт

Данный вид кредита для бизнеса доступен организациям, имеющим расчетный счет и карты в банке-кредиторе. Суть овердрафта заключается в том, что предприниматель может снять со счета сумму, превышающую его исходящий остаток. Проценты уплачиваются с разницы между фактическим остатком по счету и израсходованной суммой денег.

Цель овердрафта — ликвидация кассового разрыва. Возникает он в тех случаях, когда денежных средств на счету организации не хватает для покрытия ее текущих обязательств. Погашение долга происходит после поступления на счет дебиторской задолженности от контрагентов.

Для получения овердрафта нет необходимости в предоставлении залога и наличии поручителей. Процентная ставка устанавливается отдельно для каждого клиента. Ее размер зависит от совокупности факторов, таких как суммы оборотов по счету, кредитной репутации и срока обслуживания организации банком.

Кредитная линия

Кредитная линия представляет собой вид займа, позволяющий оптимизировать расходы предпринимателя. Его суть состоит в том, что организация или ИП получает займ (транш) частями через равные промежутки времени или по необходимости. Проценты начисляются только на текущую сумму задолженности. Общий размер долга не должен превышать лимита кредитной линии, который устанавливается банком при оформлении.

Банковская гарантия

Этот вид кредитования бизнеса подходит для участников тендеров и государственных закупок. Банк выступает в сделке гарантом исполнения обязательств перед заказчиком. В случае, если контракт не будет исполнен в срок, банк возмещает заказчику (бенефициару) понесенные убытки. За предоставление гарантии банку причитается комиссия от исполнителя заказа (принципала). Если же возникает ситуация, при которой кредитное учреждение выплачивает бенефициару сумму гарантии, принципал обязан возместить ее банку в прописанные договором сроки.

Факторинг и лизинг

Факторинг представляет собой вид краткосрочного займа, при котором кредитное учреждение производит за заемщика оплату по счетам за приобретаемый им товар. При этом продавец сразу же получает свои деньги, а покупатель рассчитывается с банком, выплачивая ему проценты за предоставление кредита.

Лизинг представляет собой вид финансовой аренды, при которой банк предоставляет клиенту займ не деньгами, а транспортными средствами, оборудованием или другими материальными активами. Выплата долга производится ежемесячно, исходя из рыночной стоимости имущества и начисленных банком процентов.

Выбирая конкретный вид кредитования, стоит ориентироваться на текущие задачи бизнеса, условия банков, предоставляющих займы, и возможность использования кредитов в определенной ситуации.

Плюсы и риски получения кредита для бизнеса

Многих предпринимателей волнует вопрос, стоит ли брать кредит на открытие и развитие бизнеса. Однозначно ответить на этот вопрос невозможно, так как кредитование для малого бизнеса имеет свои плюсы и минусы.

К преимуществам получения кредита для бизнеса относятся:

- Возможность быстро получить необходимую сумму. Чтобы накопить стартовый капитал на открытие бизнеса, возможно, потребуется несколько лет. А текущие задачи предприятия требуют незамедлительного решения. В некоторых случаях кредит является единственным выходом для бизнесмена;

- Большой выбор банков, предоставляющих услугу, и возможность подать заявку на кредит онлайн;

- Удобный график платежей, составленный с учетом индивидуальных особенностей клиента (сезонность работ, сроки расчетов с контрагентами);

- Сниженная процентная ставка. Для организаций и ИП, получающих займ под залог имущества, процентная ставка на кредиты для малого бизнеса ниже, чем на потребительские кредиты.

Не стоит забывать, что кредит для бизнеса представляет для предпринимателя определенный риск. К минусам кредитования небольших организаций и ИП относятся:

- Необходимость предоставления залога, что влечет за собой риск потери имущества в случае краха бизнеса и невозможности рассчитаться по своим обязательствам;

- Высокие требования к заемщику. Оформить кредит для малого бизнеса не так легко, как может показаться с первого взгляда. Банки тщательно анализируют платежеспособность фирмы, запрашивая для проверки необходимые документы. По кредитам для малого бизнеса процент отказов очень высок;

- Сложности для начинающих предпринимателей. Под видом кредита на открытие бизнеса банки часто предлагают обычные потребительские кредиты. В действительности же этот вид займов доступен тем, кто отработал на рынке не менее 6 месяцев;

- Высокая процентная ставка и небольшой период кредитования. Таким образом банки страхуют себя от возможного непогашения долга заемщиком;

- Проблемы с внесением ежемесячных платежей. Если получение прибыли носит нерегулярный характер, могут возникнуть трудности с ежемесячными платежами, вносить которые нужно до определенной даты.

Оформляя кредит для малого бизнеса, обязательно нужно принимать во внимание все возможные риски. Во избежание неприятных ситуаций, важно, что они были оправданы.

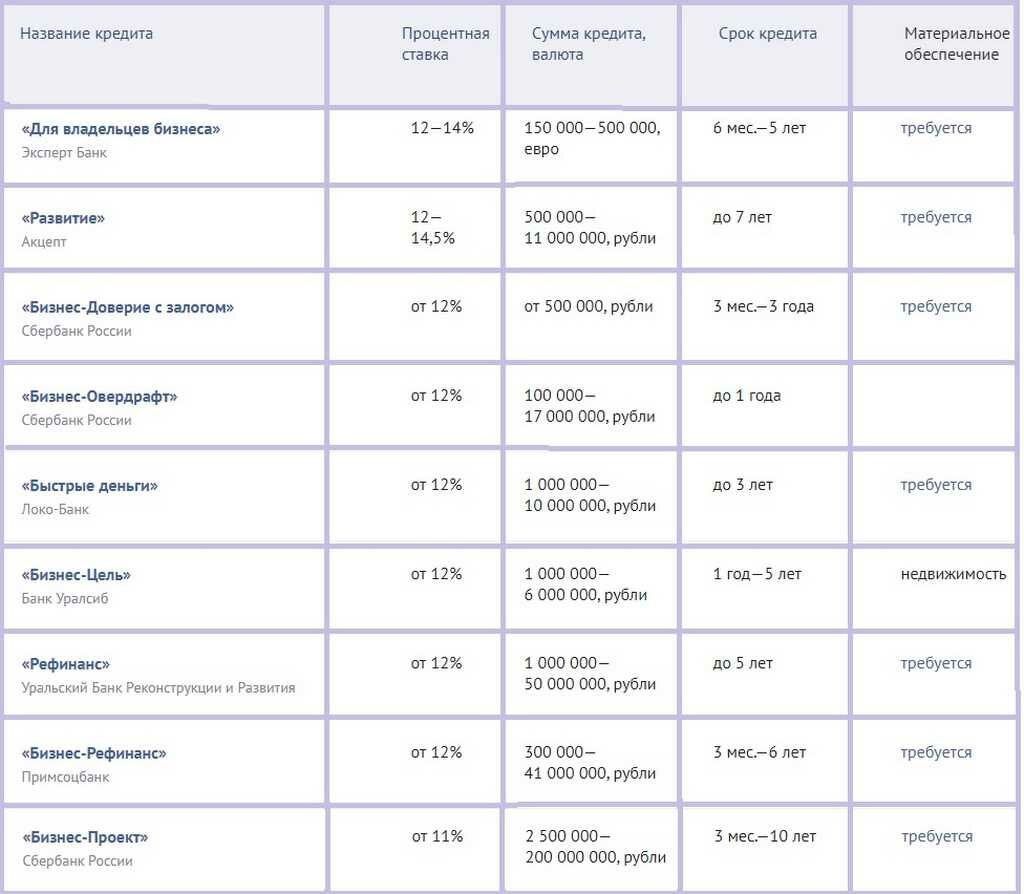

Сравнение условий кредитования для малого бизнеса в различных банках

Большинство банков предлагают сразу несколько программ кредитования для малого бизнеса. Самые выгодные предложения кредитных учреждений представлены ниже.

Останавливая выбор на конкретной программе, помимо процентной ставки стоит обратить внимание на дополнительные условия. В частности важно принимать в расчет максимальный срок кредитования и необходимость материального обеспечения займа.

Кредиты для малого бизнеса для владельцев организаций и ИП являются отличной альтернативой потребительским кредитам. Однако с их получением могут возникнуть некоторые трудности. О том, как получить кредит для малого бизнеса, можно прочитать здесь.

Читайте также:

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

Отличная статья, открываю ИП, полезно почитать было

Лучше Сбера банка нет!