Чтобы обезопасить себя и получить более высокую гарантию своевременной выплаты ипотечного кредита, банки ввели дополнительного участника сделки при покупке жилья в ипотеку — созаемщика. О том, кто такой созаемщик, как им стать, какие требования предъявляются к созаемщикам, каковы их основные права и обязанности, а также можно ли отказаться от своих обязательств и выйти из сделки, пойдет речь в статье.

Кто такой созаемщик по ипотеке

Созаемщик по ипотеке в Сбербанке — это лицо, которое делит с заемщиком ответственность по гашению ипотечного кредита. Обязанность по внесению ежемесячных платежей за жилье, взятое в ипотеку, переходит созаемщику в случае, если основной участник договора не может или не хочет возвращать долги банку.

Как правило, участие созаемщика в сделке необходимо, если человек, желающий приобрести квартиру в ипотеку, имеет недостаточный доход. При наличии созаемщика учитывается их суммарный заработок, а обязательства делятся на двоих. Получить одобрение ипотечного кредита таким образом значительно легче.

Есть ли разница между созаемщиком и поручителем

Человек, который оформляет на себя ипотеку, называется титульным заемщиком. В случае необходимости он может привлечь дополнительных участников сделки: созаемщиков и поручителей. Многие путают эти понятия. Действительно, и тот и другой берут на себя обязательства по уплате долга в случае, если заемщик перестает вносить ежемесячные платежи. Однако отличие этих понятий весьма существенное. Разница между созаемщиком и поручителем представлена в таблице:

В случаях, когда сумма ипотеки в сравнении с доходом заемщика очень велика, в сделке могут присутствовать как созаемщик, так и поручитель. Если основной участник сделки становится неплатежеспособным, обязательства по выплате долга переходят сначала к созаемщику и лишь затем к поручителю.

Обязанности созаемщика по ипотеке

Обязанности созаемщика по ипотеке аналогичны обязанностям заемщика. Они вступают в силу с того момента, как основной участник сделки по тем или иным причинам не может самостоятельно справиться с обременением. В обязанности созаемщиков входит:

- Выплата суммы основного долга, начисленного процента, штрафов, пеней и неустоек по ипотечному договору, в случае невозможности взыскать эти суммы с заемщика;

- Информирование кредитного учреждения о смене прописки, места работы, паспортных данных и других важный сведений;

- Внесение обязательных ежемесячных платежей по ипотеке в случае, если заемщик не в состоянии этого сделать сам.

Обязанности созаемщика фиксируются в ипотечном договоре. По согласованию сторон, в нем может прописываться, что заемщик и созаемщик гасят кредит вместе в равных долях. В таком случае в обязанности созаемщика входит ежемесячное внесение на счет банка 50% от суммы ежемесячного платежа по ипотеке.

Права созаемщика по ипотеке в Сбербанке

Права созаемщика по ипотеке в Сбербанке в обязательном порядке прописываются в отдельной главе кредитного договора. Они зависят от того, кем приходятся друг другу заемщик и созаемщик, от наличия или отсутствия брачного контракта у супругов, берущих ипотеку, от статуса недвижимости и других условий.

Созаемщик может претендовать на долю в приобретаемой квартире, если этот пункт указан в договоре титульным заемщиком. Если же такого положения в договоре нет, а созаемщик полностью или частично вносил платежи по ипотеке, доказать свои права на часть жилплощади можно через суд. Если созаемщик добровольно отказывается от доли в ипотечном жилье, обязанность уплаты долга при неплатежеспособности основного участника сделки с него не снимается.

Обязателен ли созаемщик при ипотеке

При покупке квартиры в ипотеку семейной парой кредит оформляется на одного из супругов, а второй становится созаемщиком автоматически. Людей, не состоящих в официальном браке или не желающих делить собственность с мужем или женой, часто волнует вопрос, нужен ли созаемщик при ипотеке в Сбербанке. Является ли наличие созаемщика обязательным условием получения ипотечного кредита?

Оформить ипотеку в Сбербанке без созаемщика можно. Однако в этом случае к клиенту предъявляются повышенные требования. Это связано с увеличением рисков банка, от которых он хочет себя застраховать. Купить жилье в ипотеку без созаемщика можно при одновременном выполнении следующих условий:

- Наличие непрерывного стажа в течение как минимум одного года. Столько же нужно отработать на последнем месте;

- Официальный доход, в три раза превышающий ежемесячный платеж по ипотеке;

- Идеальная кредитная история без просрочек. Отсутствие кредитной истории будет минусом, так как банк не сможет оценить платежеспособность заемщика;

- Обязательное оформление страховки на жилье, а также страхование своей жизни и здоровья;

- Первоначальный взнос должен быть больше, чем при наличии созаемщика, а срок, на который выдается ипотека, банк может уменьшить;

- Если лица, состоящие в браке, желают оформить ипотеку без созаемщиков, им необходимо составить брачный контракт и прописать в нем это условие.

Если человек не состоит в законном браке, с поиском созаемщика могут возникнуть определенные трудности. Это связано с большой ответственность, которую согласен брать на себя далеко не каждый. Именно поэтому в некоторых ситуациях людям приходится брать ипотеку без созаемщиков, соглашаясь на более жесткие условия банка.

В каких случаях нужен созаемщик для ипотеки

В некоторых случаях без дополнительных участников сделки выдача ипотечного кредита невозможна. Созаемщик для ипотеки обязательно нужен, если:

- Человек имеет недостаточно хорошую кредитную историю. Попадание в черный список банков из-за просрочек по кредитам в прошлом приводит к тому, что кредитное учреждение отказывается выдавать ипотеку без созаемщика;

- Доход клиента недостаточно высок. После внесения ежемесячного платежа по ипотеке сумма, остающаяся в распоряжении заемщика, меньше минимально допустимого уровня;

- Заемщик имеет “черный” доход. Банку необходимо официальное подтверждение заработка клиента. Если он не может предоставить таких сведений, в ипотеке без созаемщика ему будет отказано;

- Сумма ипотечного кредита слишком большая. Даже при наличии высокого официального дохода в сравнении с суммой ежемесячных платежей банк опасается выдавать слишком большие ипотечные кредиты без созаемщиков. Существует риск того, что через какое-то время финансовое положение заемщика ухудшится, и ипотека станет для него непосильной ношей.

Наличие созаемщика для человека, желающего взять ипотеку, выгодно. Во-первых отношение банка будет более лояльным, а шанс одобрения заявки выше. Во-вторых, клиент получает “страховку” на случай непредвиденных финансовых трудностей.

Кто может быть созаемщиком

Созаемщиком по ипотеке в Сбербанке может быть абсолютно любой человек, имеющий гражданство нашей страны. Если супруги становятся созаемщиками друг у друга автоматически при отсутствии брачного контракта, то все остальные лица соглашаются на сделку добровольно. Это могут быть родственники или друзья, готовые взять на себя ответственность по выплате ипотеки вместе с заемщиком. Обычно это близкие люди, между которыми есть доверие. Максимальное количество созаемщиков по одной ипотечной сделке — 3 человека, включая самого заемщика.

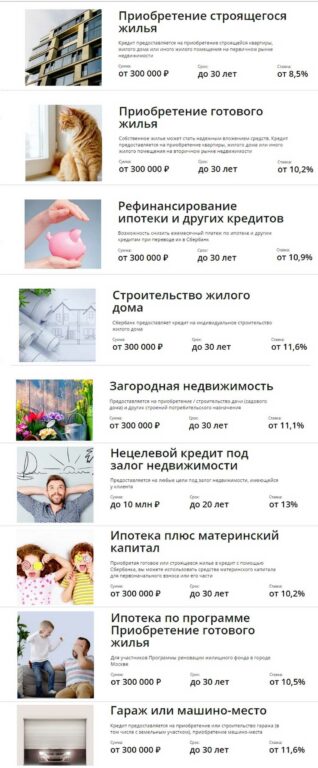

По каким ипотечным программам Сбербанка можно добавить созаемщика

В 2019 году Сбербанк предлагает 11 ипотечных программ. Добавить созаемщика можно по следующим из них:

Невозможно добавить созаемщика по программам Военной ипотеки и Ипотеки с гос. поддержкой. Привлечь дополнительного участника сделки по программе “Молодая семья” можно лишь в том случае, когда титульный заемщик состоит с созаемщиком в официальном браке.

Как стать созаемщиком по ипотеке в Сбербанке

Чтобы стать созаемщиком по ипотеке в Сбербанке необходимо быть в законном браке с титульным заемщиком или прийти в отделение банка вместе с основным участником сделки для заключения договора. Созаемщик должен соответствовать требованиям банка и иметь при себе необходимый пакет документов.

Требования

Сотрудниками банка к лицу, желающему стать созаемщиком по ипотеке, предъявляются следующие требования:

- Гражданство РФ;

- Возраст от 21 года;

- Наличие официального места работы и “белой” зарплаты;

- Отсутствие судимостей за уголовные и административные правонарушения;

- Положительная кредитная история и отсутствие кредитов на крупные суммы;

- Дееспособность.

Обычно банки относятся к созаемщикам достаточно лояльно, не предъявляя таких жестких требований, как к титульному заемщику и поручителю.

Пакет документов

Созаемщик по ипотеке перед заключением договора должен предоставить в кредитное учреждение ряд документов. В обязательном порядке необходимо предъявить работникам банка:

- Заполненную анкету созаемщика;

- Паспорт и его ксерокопию;

- Второй документ удостоверяющий личность (водительские права, военный билет и т.п.);

- Копию всех листов трудовой книжки;

- Справку о доходах по форме 2-НДФЛ.

Если созаемщик является супругом титульного заемщика, необходимо предоставить копию свидетельства о браке. Если супруги имеют детей, нужны копии их свидетельств о рождении.

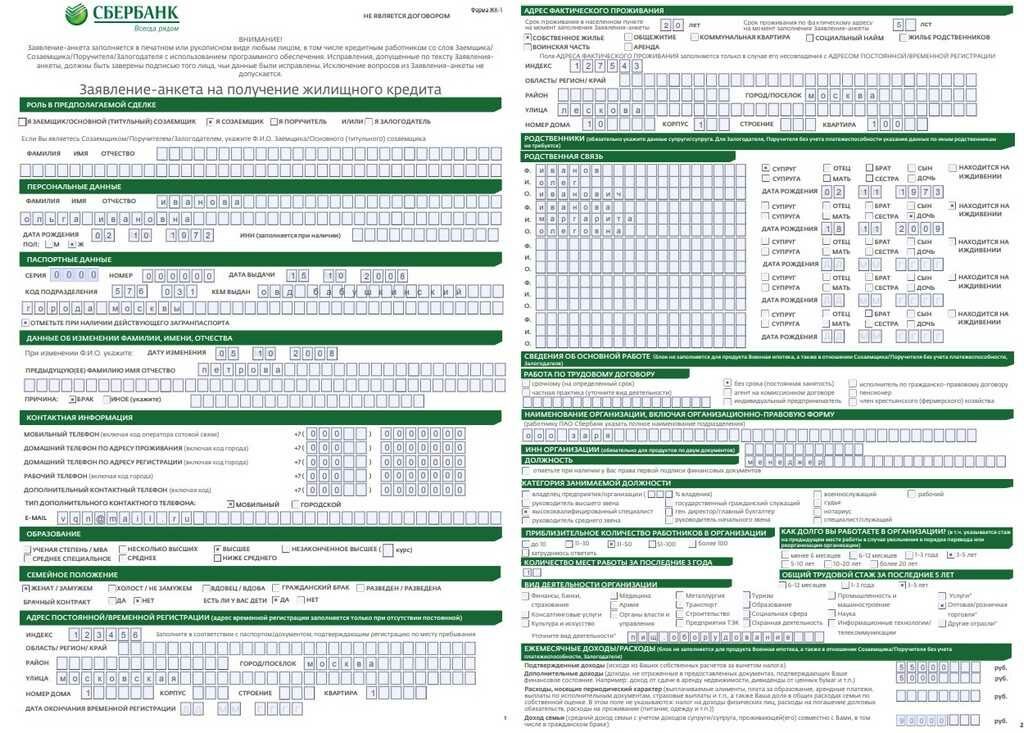

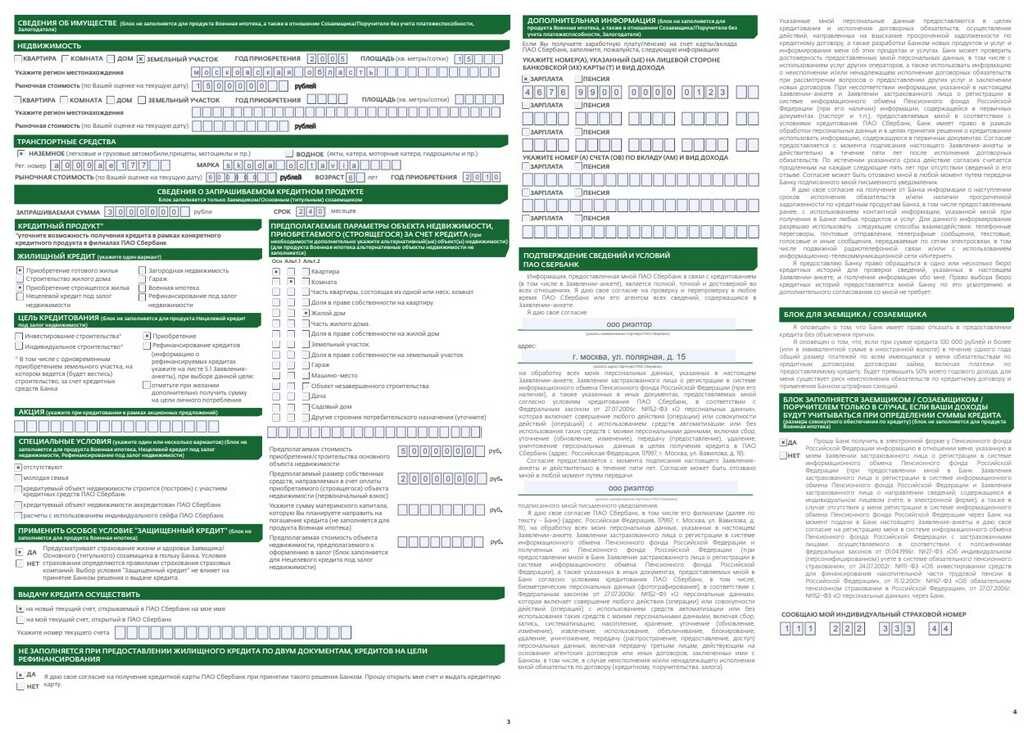

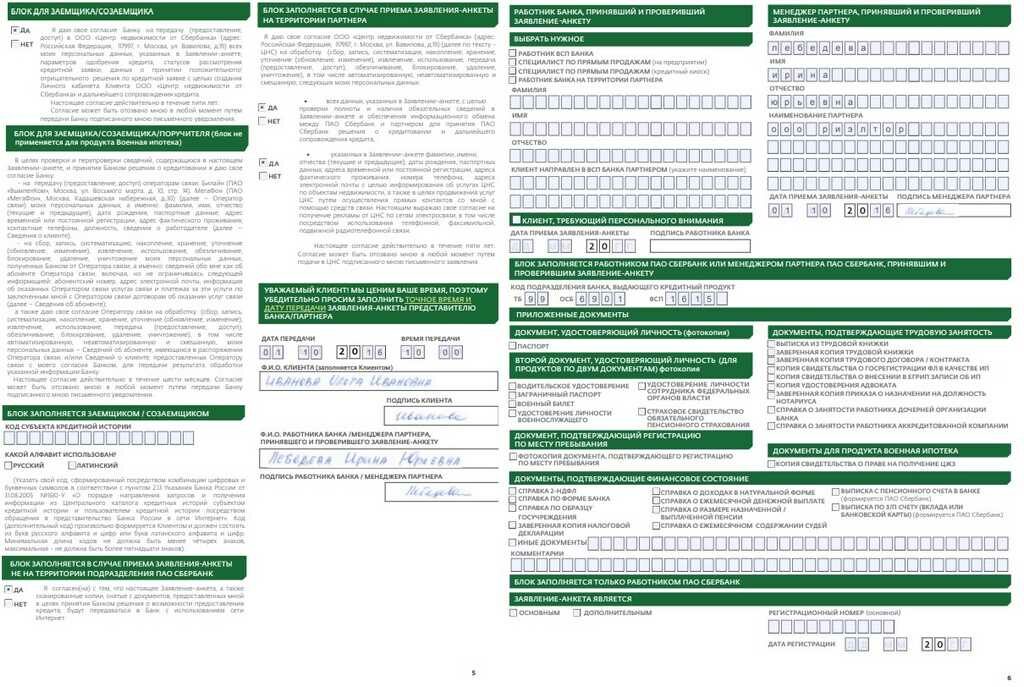

Порядок составления анкеты для банка

Анкета созаемщика заполняется при подаче заявки через официальный сайт ДомКлик. Заявка формируется в личном кабинете титульного заемщика самостоятельно, либо совместно с созаемщиком. Анкета заполняется на 6 листах и выглядит следующим образом:

Заполнить анкету можно также лично в отделение Сбербанка.

Можно ли поменять созаемщика

Поменять созаемщика по ипотеке возможно лишь с согласия банка. Кредитное учреждение допускает замену одного созаемщика на другого, вывод созаемщика из сделки и смену ролей титульного заемщика и созаемщика.

Чтобы банк разрешил поменять созаемщика, должны выполняться следующие требования:

- Новый созаемщик или титульный заемщик в единственном лице должен иметь достаточный доход и уровень платежеспособности;

- Новый созаемщик должен являться одним из собственников жилья, на которое выдана ипотека;

- Вывести из сделки созаемщика, являющегося супругом титульного заемщика можно лишь в случае расторжения брака либо заключения брачного контракта;

- По текущему ипотечному договору отсутствует просроченная задолженность;

- Недвижимость застрахована.

Банк может предъявлять и другие требования и оставляет окончательное право принятия решения по смене созаемщика за собой.

Опасно ли становиться созаемщиком по ипотеке

Человек, которого близкий друг или родственник попросил выступить в роли созаемщика, задает себе резонный вопрос, опасно ли становиться созаемщиком по ипотеке. Ответ однозначно положительный. Стать созаемщиком по ипотеке — это очень ответственный шаг, который может повлечь за собой как финансовые трудности, так и межличностные конфликты.

Как правило, ипотека берется на очень длительный срок, а потому никто не может со стопроцентной гарантией заявить, что сможет исправно выплачивать кредит в течение всего периода. Финансовые трудности могут возникнуть у каждого, поэтому, решаясь стать созаемщиком по ипотеке, нужно быть готовым расплачиваться за нее. Если вы не собираетесь платить чужую ипотеку и надеетесь лишь на обещания заемщика исправно вносить платежи самостоятельно, стоит еще раз подумать о целесообразности своих действий.

Созаемщик по ипотеке несет перед банком полную ответственность, как и титульный заемщик. Дополнительный участник сделки в виде созаемщика позволяет клиенту взять ипотечный кредит на большую сумму, а также смягчить требования банка по всем остальным критериям. Права и обязанности созаемщика фиксируются в кредитном договоре и известны на момент его заключения. Вывести созаемщика из сделки или сменить его можно только с согласия банка.

Читайте также:

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

Полезная статья

Очень интересная статья, хоть понятно теперь, чем один от другого отличается.

Спасибо автору за статью. Я бы не согласилась быть созаемщиком по ипотеке для друга)

Спасибо огромное за статью,очень-очень полезная информация!

При банкротстве созаемщика-супруга по ипотеке продается весь объект: в моем случае квартира, с выручки закрыли долг перед банком.